发布日期:2024-04-11 04:05 点击次数:125

难以低下“精致”头颅的元祖,如何坐稳烘焙界的“元祖”?

作者:桂生编审:鹤翔

出品:零售商业财经ID:Retail-Finance

3月26日,元祖股份(603886.SH)披露2023年年报。

报告期内,元祖实现营业收入26.59亿元,同比增长2.78%;归属于上市公司股东的净利润为2.76亿元,同比增长3.74%,但净利润表现仍未恢复到此前的最佳水平。

元祖交出了一份营收、净利微增的成绩单,虽然业绩增长势头不错,分红力度也不小,但绩后元祖股东便发布了减持计划。

3月27日元祖股份发布的公告显示,公司股东兰馨成长及其一致人兰馨投资因自身资金需求,计划通过集中竞价及大宗交易方式减持公司股份不超过720万股,即不超过公司总股本的3%。

相关数据显示,2018年以来,元祖股东通过二级市场减持,累计套现7.28亿元。股东减持通常被视作对公司未来发展的缺乏信心之举,从而导致投资者对公司的看法发生变化,继而产生不利的市场影响。

放眼整个烘焙行业,在三五年的时间里,曾经风靡一时的新中式烘焙市场迅速降温,其热度恰如昙花一现。

一些曾经备受瞩目的明星品牌,经历了从资本市场的宠儿到消费者追捧的高潮,却最终跌落至亏损、闭店乃至破产的低谷。同时,许多自诩为“点心局”、“点心行”的中式烘焙品牌,在市场的大潮中未能激起任何波澜,便黯然收场。

“不贵就不配叫新消费”的市场热潮褪去,新中式烘焙行业的泡沫开始破裂,赛道逐渐回归到一个更为理性和审慎的发展阶段。

反观曾经的“蛋糕第一品牌”元祖,又该如何在烘焙赛道中形成跨越周期的能力,持续坐稳“元祖”之位?

01恢复性增长难及预期,重营销、轻研发或成致命伤

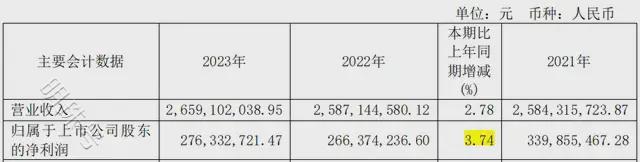

财报显示,元祖股份2023年实现营业收入26.59亿元,较上年同期增加0.72亿元,同比增长幅度为2.78%;净利润为2.76亿元,较上年同期增加995.84万元,同比增长幅度为3.74%。

图源:2023年元祖财报

具体来看,自2016年12月元祖登陆A股市场,至2018年间,净利润连续三年增长;次年净利润虽同比下降,但仍超过2亿元;随后两年净利润更是突破3亿元。

由此,2023年的元祖,虽实现了净利润、扣非净利润的增长,但仍未恢复至2020年水平,整体营收情况难及市场预期。

尽管元祖的营收和净利润均实现了增长,毛利率为61.98%,同比增加3.85%,净利率为10.36%,同比增加0.03%。如此高毛利率、低净利率的表现,与其“精致礼品名家”、主打节庆礼赠场景的品牌定位密不可分。

图源:元祖官网

Powered by 开户配资_股票配资有哪些正规平台 @2013-2025 RSS地图 HTML地图